TTürk İstatistik Enstitüsü (TURKSTAT) tarafından bu hafta açıklanan üç aylık gayri safi yurtiçi hasıla (GSYİH) rakamları, Türk ekonomisinin 20. çeyrekte büyümesini, yıllık% 4.8 oranında, beklentilerin çok üstünde sürdürdüğünü gösterdi. Bu, işletmeleri ve hane halklarını zorlayan sıkı parasal koşullara ve küresel belirsizliğin artmasına rağmen geldi.

GSYİH, bir ülkede üretilen tüm nihai mal ve hizmetlerin belirli bir dönemde – genellikle çeyrek veya bir yıl – toplam parasal değeridir ve bir ekonominin genel büyüklüğünü ve sağlığını ölçmek için yaygın olarak kullanılır.

Oran, ilk çeyrekte daha yavaş% 2.3 genişlemeyi dengeler, inşaat, endüstri ve ticaret sektörleri ekonomik faaliyete öncülük eder.

Thus, Türkiye ranked OECD ülkeleri arasında ikinci, İrlanda’nın benzeri görülmemiş% 18 patlamasının hemen arkasında. OECD dışı büyük ekonomiler dahil edildiğinde, Türkiye sırasıyla Hindistan, Çin ve Endonezya’nın arkasında beşinci sırada yer alıyor.

Sayıların altında: Türkiye’nin on yılı görünmeyen mücadeleler

Son on yılda, 2016’dan 2025’e kadar Türk ekonomisinin ortalama büyüme oranı%4,8 idi ve dördüncü sırada İrlanda, Çin ve Hindistan’ın gerisinde kaldı.

Bununla birlikte, ekonominin on yıl boyunca genişlemesi ilk bakışta etkileyici görünse de, aslında daha sert bir gerçekliğe işaret ediyor. 2016 yılından bu yana, Türkiye ekonomisi, etkileri hala ekonomik gündemi şekillendirmeye devam eden bir dizi ciddi türbülanlarla karşılaştı.

15 Temmuz askeri darbe girişiminden sonra ortaya çıkan enflasyonist baskılar ve genişleyen cari hesap boşluğu ve ABD ile Papaz Brunson krizi sırasında ilk büyük para birimi dalgalanmasıyla mücadele etmek için Türk Ekonomik Kurulu ortodoks politikaları izledi. Daha yüksek faiz oranları ve daha sıkı mali disiplin gibi bu geleneksel önlemler, 2001 krizinden bu yana ilk kez çift haneye geri dönen enflasyonu azaltmayı amaçladı.

Bununla birlikte, para politikasının gerginliği enflasyonla uğraşmak için yetersiz görülmüştür. Uluslararası Para Fonu (IMF) Misyonu Şubat 2018’de belirtildi Türk ekonomisindeki aşırı ısınma risklerini ve artan güvenlik açıklarını ele almak için daha güçlü parasal sıkma, ihtiyatlı mali yönetim ve hedefli yapısal reformlara ihtiyaç duyuldu.

IMF’nin belirttiği gibi, Türk Merkez Bankası uygulandı politika oranında daha fazla yürüyüş, Enflasyonu engellemek için likidite koşullarında gerekli sıkılığın sağlanması. Merkez bankasının şahin duruşu, başlık enflasyonunu tekrar çift hanenin altına getirdi ve Türkiye’nin mevcut hesap / GSYİH oranı, 2018’de% -5.1’lik yıkıcı bir bölgeye geri döndü. Türkiye politikaları 2019’da durgunluktan sorumlu tutuldu ve Turkish ekonomi için% 0,1, yılda% 0,1’dir.

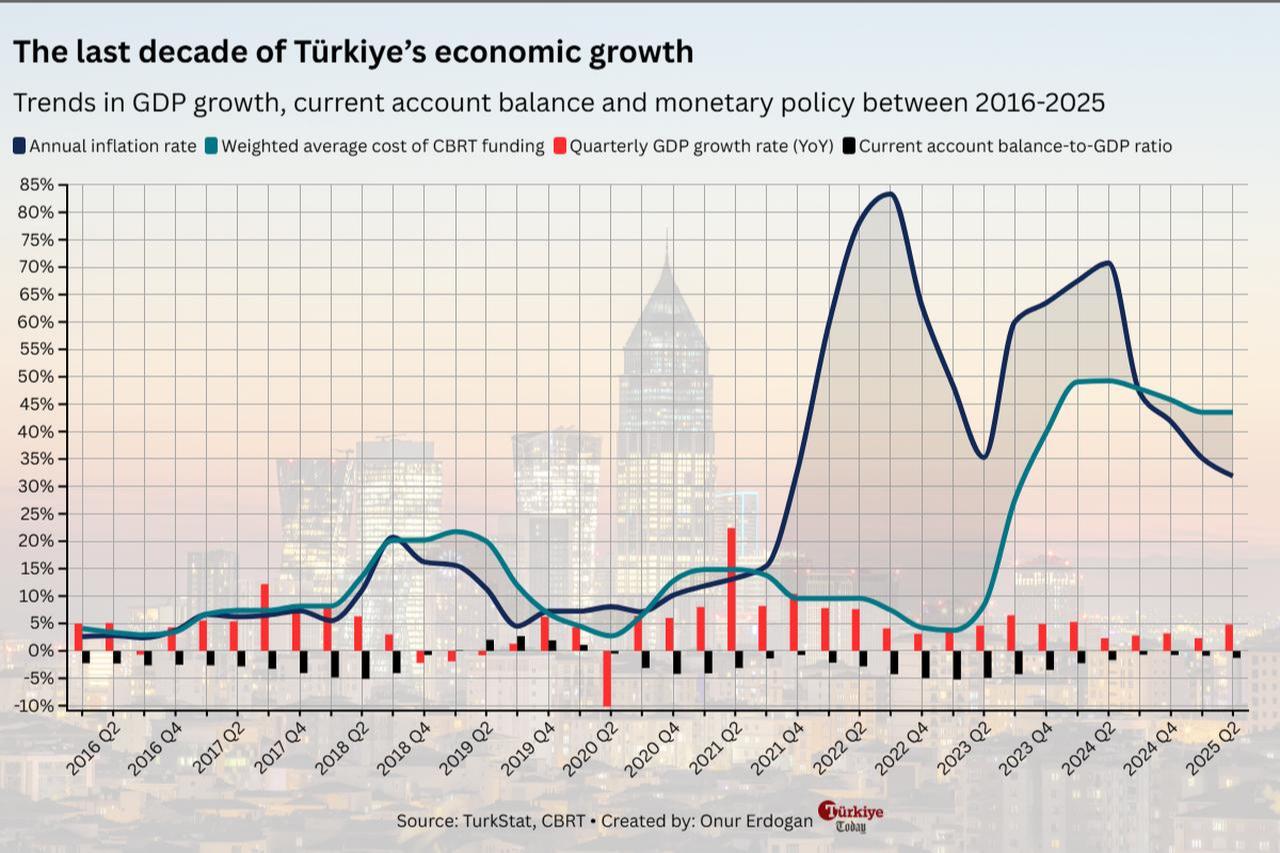

Grafik, Türkiye’nin yıllık enflasyon, CBRT finansman maliyetleri, üç aylık GSYİH büyümesi ve mevcut hesap denge-GSYİH oranı dahil olmak üzere 2016-2025 yılları arasında ekonomik performansını göstermektedir. (Onur Erdoğan/Türkiye tarafından bugün grafik)

Türkiye neden ‘aşırı ısındı’ büyümesini seçti?

2019 kasılmasının başından sonra Türkiye, sektörel faaliyetin gevşemesinin büyük ölçekli bir krizi tetikleyebileceğinden ve işsizliğin keskin bir artışına neden olabileceği ve yeni bir ekonomik paradigmayı, geleneksel yaklaşımlara meydan okuyan heterodoks politikalarıyla şekillendirmeye başlayabileceği korkusunun ortasında büyümeyi tercih etti. Bu görüşe göre, küresel ve yerli sıkıntılara rağmen ekonomik ivmeyi sürdürmek için düşük faiz oranları ve genişletilmiş devlete yönelik kredi üzerinden-katı enflasyon kontrolü üzerinde büyüme ve istihdam yaratmayı desteklemek gerekliydi. Politika ayrıca, enflasyonun özellikle piyasalarda daha fazla devlet kontrolü ve özellikle üretimi artırarak arzı genişleterek azaltılacağını savundu.

2019 durgunluğuna ek olarak, Covid-19 pandeminin ilk aylarında kilitlenmeler, Türk ekonomisi 2020’nin ikinci çeyreğinde% 10 azaldıkça ekonomik suşları daha da derinleştirdi ve hükümeti 2021’de ortodoks olanları neredeyse tamamen terk ederken heterodoks politikalarına daha fazla ağırlık vermeye itti.

Sonuç olarak, Türkiye ekonomisi toparlanmasını benzersiz bir hızda hızlandırdı ve 2021’in ikinci çeyreğinde% 22’ye ulaştı. Bununla birlikte, politika yapıcıların bu tempoyu sürdürmek için faiz oranlarını% 10’un altında tutmayı seçtiği için% 85’e kadar enflasyona neden oldu.

2023’ün ikinci çeyreğinde Türkiye’nin mevcut hesap açığı-GSYİH oranı Ayrıca%5,24’e çarptı, on yıldaki en yüksek seviye. Yüksek enflasyon, maliyetleri daha fazla nüfuz ettikçe ve üretim ve fiyatlandırma dinamikleri üzerinde baskı oluşturduğundan, Türkiye’nin ihracatı artıran uluslararası pazarlardaki para amortismanının kısa vadeli avantajı yok edildi.

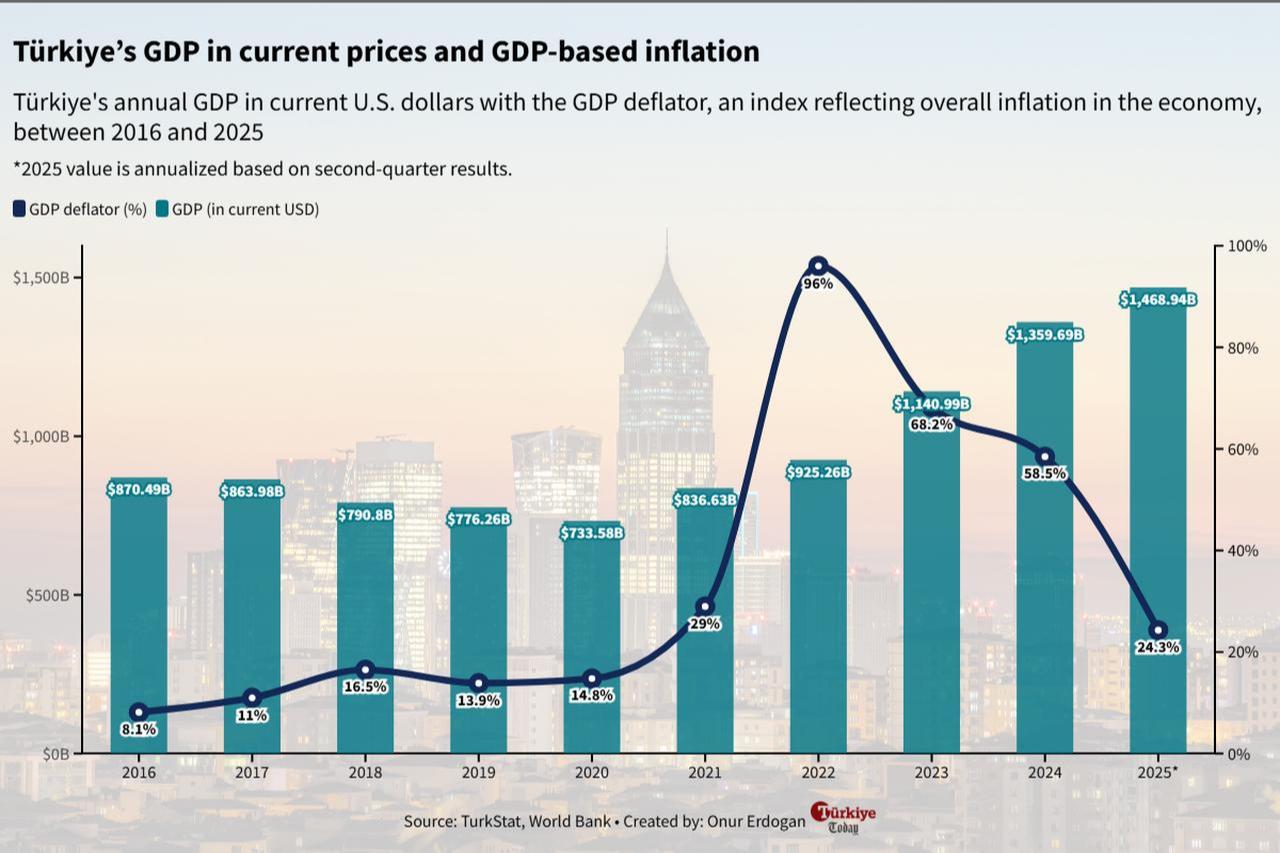

Grafik, 2016-2025 yılları arasında genel enflasyonu yansıtan bir endeks olan GSYİH deflatörü ile birlikte Türkiye’nin yıllık GSYİH’sını gösteriyor.

Türkiye daha pahalı bir dönüşte ‘ortodoks’ tarafına döner

Türk ekonomisinin aşırı ısınan ivme solması ile ilerlemesini sürdürmesine izin veren maliyetli yardım önlemlerinin etkisi, Türkiye’yi bir ödeme krizini tehlikeye attığında, hükümet resmi olarak Mehmet Simdek’teki Ortodoks politikalarına geri döndü, “Fiscal disiplini sağlayacak, fiyat istikrarını sağlayacak hiçbir seçenek kalmadı.”

Yeni ekonomik yaklaşım, fiyat artışlarını hemen çok daha sıkı bir para politikası ve tam ölçekli bir kemer sıkma programı ile bastıracak bir “şok terapisi” yerine, enflasyon ve dengesizliklerden zaman aşımı ve dengesizliklerden iyileşmeyi benimsedi. Bu, ekonomik patlama sırasında elde edilen kazanımları ortadan kaldırabilecek dik bir durgunluğu önlemeyi amaçlamıştır.

Disflasyon etkileri 2024’ün ikinci yarısına karşı daha belirgin hale geldikçe, Türkiye’nin ekonomik büyümesi mütevazı bir bekleme süresi gösterdi, genişleme oranı 2024’te 2024’te% 5,1’den% 3,3’e kadar kayıyor, hükümetin 2025-2027 için orta vadeli program tahmininden biraz daha düşük. IMF tahminlerine göre, GSYİH büyümesinin 2025’in sonunda% 3.0 olması bekleniyor, Orta vadeli programın% 4 hedefi.

Reuters ile Ağustos ayında yapılan bir röportajda Simsek, ekonomik büyümenin yıl sonuna kadar beklenenden biraz daha düşük olacağını doğruladı. Bununla birlikte, hükümetin aşırı ısınmış bir hızdan ziyade sürdürülebilir büyüme için dengeli bir yaklaşımla uzun vadeli istikrarı sağlamayı hedeflediğini vurguladı.

Ekonomik Kurulun ayrıca 8 Eylül’deki 2026-2028 dönemi için güncellenmiş orta vadeli programını, Başkan Yardımcısı Cevdet Yilmaz tarafından sunulması bekleniyor. Program daha önce 2026’da% 4,5 ve 2027’de% 5 GSYİH büyümesini hedeflemişti.

07 Eylül 2025 02:44 GMT+03: 00